让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

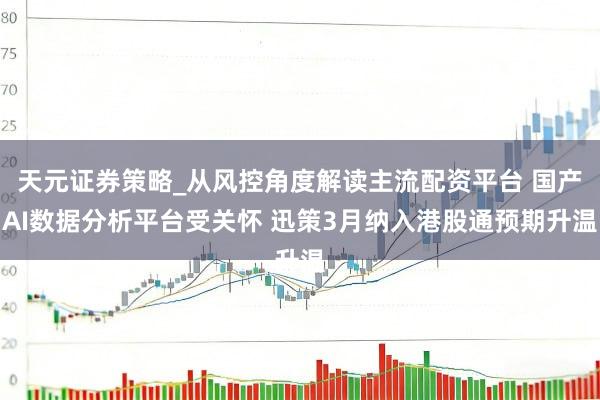

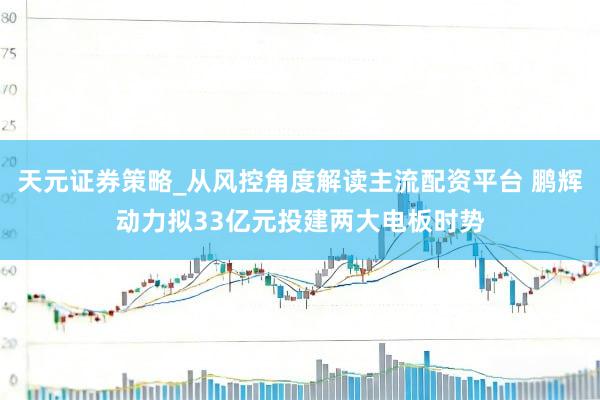

2月12日,高盛发布研报,重申对快手(01024.HK)的“买入”评级,并给以12个月观点价87港元,较刻下股价约有25%的高涨空间。

高盛在阐扬中要点商榷了快手旗下视频生成模子可灵与字节Seedance 2.0的竞争情况。阐扬觉得,跟着可灵3.0版块发布,其在多模态生成、画面一致性、分镜端正和多言语音频生成等方面能力昭彰进步,全体技能水平已处于众人顶级阵营。

尽管部分商场反馈觉得Seedance 2.0在物理畅通发扬和复杂作为贬责方面发扬更凸起,但高盛指出,可灵AI在画面一致性、营业场景适配度以及专科创作能力方面仍具竞争力,尤其在企业和专科用户商场具备互异化上风。

高盛觉得,AI视频生成行业仍处在快速彭胀阶段,不会变成单一平台把持的状貌。跟着模子能力握续升级和诈欺场景拓展,高盛瞻望,众人AI视频生成商场规模异日五年将扩约莫10倍,至2030年达到约290亿好意思元。在行业扩容配景下,多家头部模子将共同受益。

从营业化节拍看,高盛征引第三方数据指出,可灵AI自前年12月以来国际用户与收入均出现昭彰加快。本年有望持续增长趋势。高盛瞻望,2026年可灵AI收入将达到约2.8亿好意思元,同比增前途步90%。

在估值层面,高盛测算,刻下股价所隐含的可灵估值约为50亿好意思元。阐扬觉得,这一估值尚未充分反馈其增长后劲。

阐扬指出,在近期股价回调之后,快手的估值水平已处于相对合理区间天元证券策略_从风控角度解读主流配资平台,AI业务的恒久成漫空间仍未十足体当今刻下股价中,因此保管“买入”评级。(CIS)

天元证券策略_从风控角度解读主流配资平台提示:本文来自互联网,不代表本网站观点。